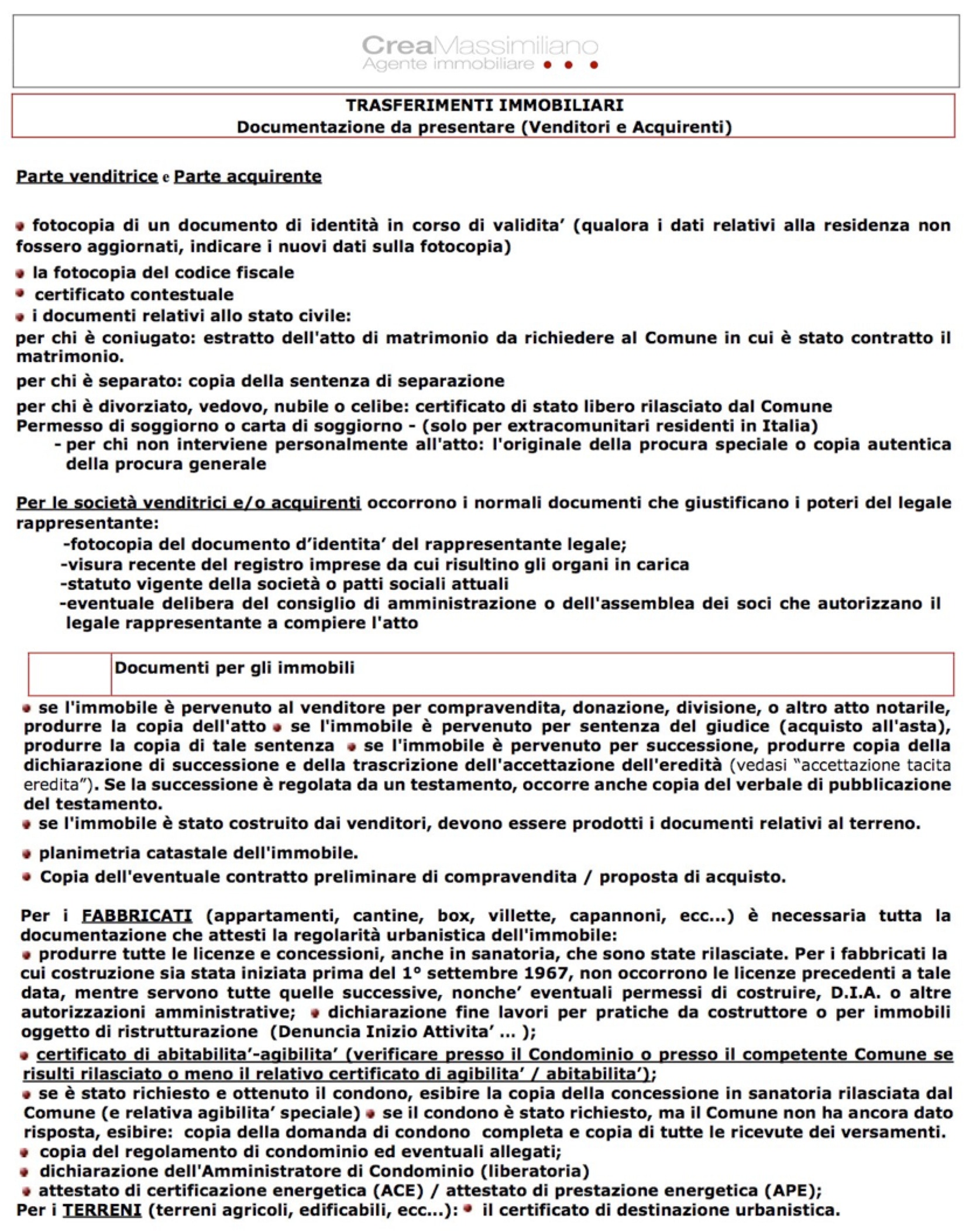

COME SI REGISTRA IL PRELIMINARE DI VENDITA ( COMPROMESSO )

In caso di acquisto di immobile da costruire è bene registrare il compromesso perchè senza registrazione e relativa data certa il compromesso non è opponibile in caso di fallimento dell’impresa. Anche i benefici riconosciuti a chi acquista un immobile in costruzione vengono dati solo dietro registrazione del compromesso. ( D.Lgs 122/2005 )

Quanto costa?

Vendita fra privati:

- Un imposta di registro fissa di € 200,00

- Imposta di registro proporzionale dello 0,5% per l’importo dato a titolo di caparra ed il 3% sugli importi dati come acconto prezzo ( se previsti)

- Marca da bollo da 16,00€ ogni 100 righe di contratto

- Marca da bollo per ogni allegato che varia in base alla natura dell’allegato stesso ad esempio € 2,00 per le planimetrie in formato A4 e A3 mentre per l’attestato di certificazione energetica €16,00.

Vendita da impresa o soggetto ad Iva:

- La quota fissa sempre di €. 200,00

- IVA sugli importi versati sia come caparra che come acconto prezzo in quanto per essi va emessa regolare fattura.

- Marca da bollo da 16,00 € ogni 100 righe di contratto.

- Marca da bollo per ogni allegato che varia in base alla natura dell’allegato stesso ad esempio € 2,00 per le planimetrie in formato A4 e A3 mentre per l’attestato di certificazione energetica €16,00.

- Tenete presente che le copie da registrare sono minimo due, l’ideale è comunque tre, una per il venditore, una per l’acquirente ed una viene trattenuta dall’agenzia delle entrate .

- La marca da bollo deve avere la stessa data di firma del compromesso, oppure data antecedente. se la data di emissione delle marche è successiva potete incorrere in sanzioni.

Chi deve pagare?

L’art.10 del DPR n. 131 del 26/07/1986 dice che i soggetti obbligati a richiedere la registrazione sono entrambe le parti contraenti la scrittura privata, per cui si presuppone che le spese di registrazione vadano ripartite al 50 %, ma attenzione, l’articolo 1475 del codice civile dice che:” le spese del contratto di vendita e le altre accessorie sono a carico del compratore, salvo diversa pattuizione” e fra le spese accessorie vi è anche la registrazione del compromesso.

Dove si registra

Il contratto preliminare di compravendita si può registrare in forma cartacea, ovvero manualmente recandosi in un qualsiasi sportello dell’Agenzia delle entrate.

Dopo aver compilato gli appositi modelli F23 e modello 69, occorre recarsi presso uno sportello bancario o postale a pagare il modello F23.

Poi con tutto l’occorrente ci si reca all’agenzia delle entrate e si consegna tutto all’incaricato preposto alle registrazioni. Quest’ultimo dopo aver verificato tutta la documentazione ed aver inserito i dati nel computer dell’ufficio apporrà i timbri di registrazione.

modello 69 e modello F23

Cosa occorre per la registrazione cartacea

- 2/ 3 copie del contratto ( meglio tre se fatto senza l’ausilio di un notaio )

- Attestato di certificazione energetica in copia

- Piantine da allegare

- Copia F23 pagato

- Modello 69

- Marche da bollo in numero congruo da apporre sul contratto e sugli allegati come sopra riportato

Cosa succede se non si rispettano i 20 giorni:

Non succede nulla di grave, se i 20 giorni non vengono rispettati occorrerà versare una sanzione del 15% se si registra entro 90 giorni e del 24% se si registra entro un anno.

Dal notaio sarà obbligatorio portare regolamento condominiale, liberatoria delle spese condominiali fino alla data del rogito, firmato dall’amministratore del condominio, Tabelle millesimali di proprietà. (se in condominio) certificazione energetica in originale, Certificazione urbanistica in originale, Tabella millesimale, fatture mediazione con relativa copia pagamento.

LA NOSTRA AGENZIA SI AVVALE DELLO STUDIO NOTARILE EMILIA COSTABILE DI RICCIONE.

QUI TROVIAMO RISPOSTE VELOCI , SERIETA’, DISPONIBILITA’ E SICUREZZA DI REDIGERE L’ATTO NEL MIGLIOR MODO SENZA AVERE FUTURI PROBLEMI.

Mutui per i giovani under 36, come evitare la trappola dell’Isee

Nel decreto Sostegni bis la misura a sostegno dei mutui prima casa per i giovani al di sotto dei 36 anni voluta dal governo Draghi ha suscitato grande entusiasmo. Si rischia però una brusca doccia fredda: il vincolo dell’Isee sotto i 40 mila euro può diventare una trappola e mettere in forse l’accesso alla misura. Ecco perché.

Mutui under 36, il requisito Isee

Tenendo conto che al giorno d’oggi molti giovani under 36 non sono proprietari di casa (che è poi il motivo per cui la garanzia sui mutui per i giovani è nata), questo significa che costoro vivono ancora con il nucleo familiare d’origine. Quindi il calcolo dell’Isee, che per accedere alla garanzia statale deve essere inferiore ai 40 mila euro, dovrà necessariamente comprendere anche i redditi dei genitori di questi giovani. Il che potrebbe portare il parametro molto facilmente a sforare.

Anche nel caso in cui i giovani siano precari o neo assunti, e quindi con redditi inferiori a 25 mila euro, aggiungere redditi o pensioni dei genitori conviventi potrebbe far uscire l’Isee dai limiti per l’accesso all’agevolazione, riservandola solo a giovani coppie o a famiglie monogenitoriali. Che fare allora?

COME USCIRE DAL NUCLEO FAMILIARE ISEE

Per poter accedere alla garanzia statale sui mutui prima casa destinata ai giovani under 36 senza avere il problema dell’Isee la strada è una sola: che il giovane abbia residenza in un luogo diverso da quello del proprio nucleo di origine.

Come è possibile farlo? Se il giovane è ancora fisicamente convivente con i propri genitori, occorrerà trovare il modo per cercare un nuovo appartamento in cui spostare la residenza. Una soluzione può essere quella di andare a convivere con un amico o un coinquilino che non abbia reddito tale da compromettere il calcolo dell’Isee, fissando in questo appartamento la nuova residenza almeno per il tempo necessario a ottenere l’agevolazione prima casa.

Un’altra via potrebbe essere quella di dividere la casa in cui si vive con i propri genitori in due unità abitative, trasformando di fatto la casa di origine in una bifamiliare. In questo modo il giovane può fissare la propria residenza in uno dei due appartamenti risultanti. Ovviamente, la suddivisione della casa deve essere tecnicamente possibile e non talmente dispendiosa da rendere poco conveniente la trasformazione.

L’agevolazione prima casa

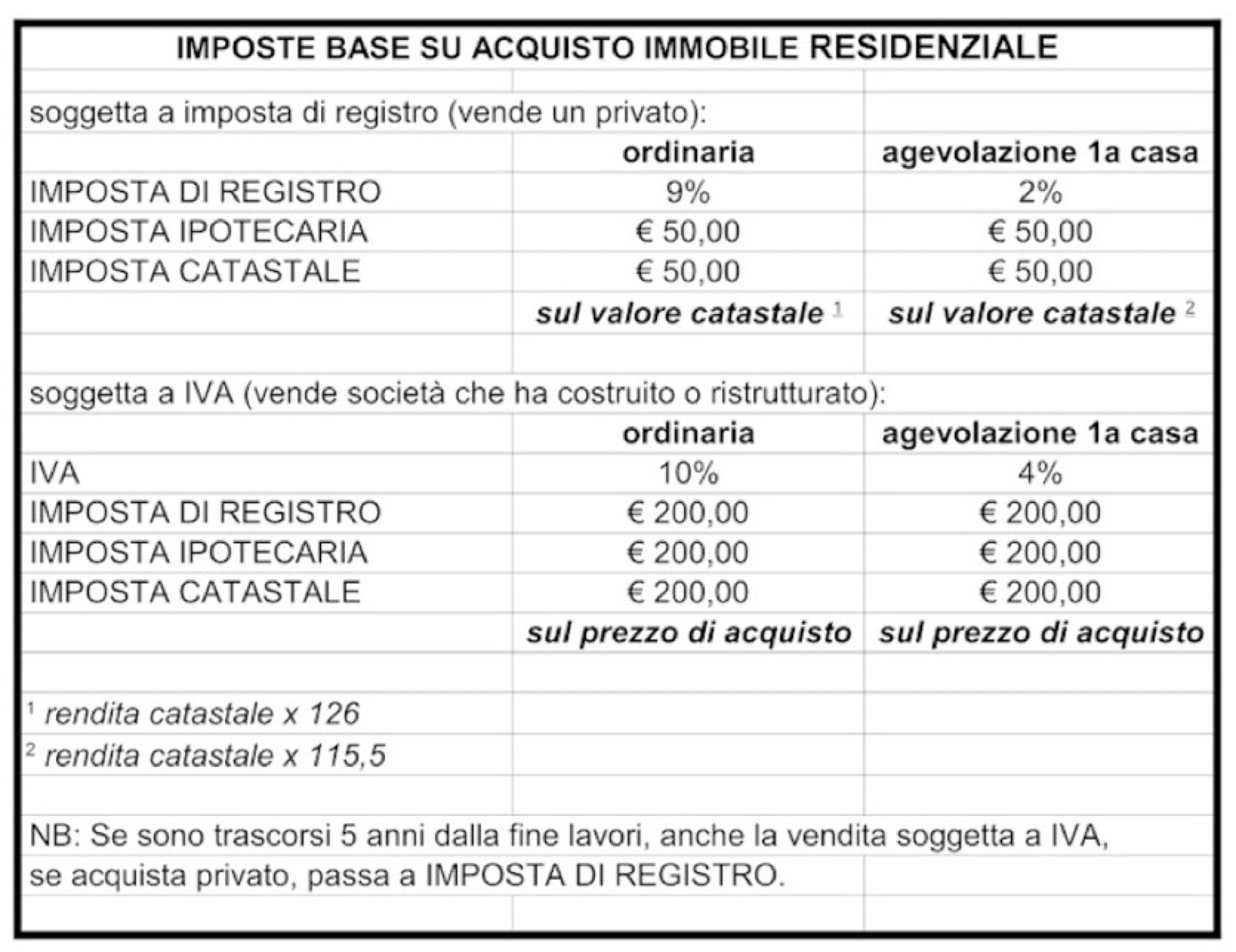

Comprare casa per i giovani è un po’ più semplice grazie alle agevolazioni previste dal Decreto Sostegni bis. Se infatti fino al 2020 era quasi un’utopia pensare di acquistare casa tra i 18 e i 36 anni senza un contratto a tempo indeterminato, nel 2021 è stata estesa la garanzia statale sui mutui. I giovani under 36 con un Isee fino a 40 mila euro potranno usufruire di una garanzia sul mutuo all’80% della quota capitale. L’ammontare del finanziamento non deve comunque essere superiore a 250 mila euro ed è prevista la cancellazione delle imposte di registro, ipotecaria e catastale.

Dettaglio non da poco: per coloro che, pur rispettando i requisiti di accesso al Fondo, hanno un Isee superiore a 40 mila euro annui, la garanzia resterà quella standard del fondo al 50% della quota capitale.